IBK기업은행이 중소기업 대출 확대에 힘입어 지난해 원화대출금 점유율 4위로 올라섰다. 가계대출 규제와 생산적 금융 확대 속에 중소기업 금융에 특화된 기업은행의 여신 기반이 순위 반등으로 이어졌다는 분석이 나온다.

21일 금융계에 따르면 지난해 말 현재 기업은행의 원화대출금은 313조 9828억 원으로 주요 은행 전체 원화대출금의 16.1%를 차지했다.

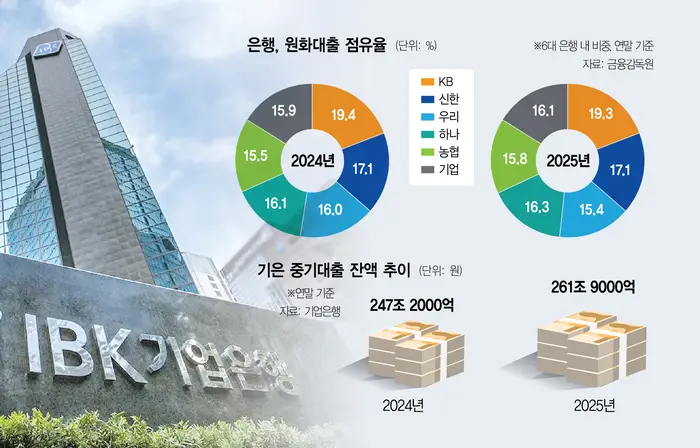

기업은행의 원화대출금은 2023년 말 284조 6944억 원에서 2024년 말 298조 7391억 원, 지난해 말 313조 9828억 원으로 늘었다. 6대 은행 내 점유율도 2024년 15.9%에서 지난해 16.1%로 0.2%포인트 상승했다. 2024년 말에는 우리은행보다 1조 2298억 원 적었지만 지난해 말에는 우리은행을 13조 2239억 원이나 앞지르면서 4위로 올라섰다. 기업은행은 2023년에도 4위에 올랐으나 우리은행에 밀려 2024년 5위로 내려앉은 바 있다.

기업은행을 다시 4위로 끌어올린 것은 중기 대출이었다. 기업은행의 중기 대출 잔액은 2024년 말 247조 2000억 원에서 지난해 말 261조 9000억 원으로 14조 7000억 원 증가했다. 같은 기간 기업은행 전체 원화대출금 증가액이 15조 2437억 원이었다는 점을 감안하면 여신 증가분의 대부분이 중소기업 금융에서 나온 셈이다. 중소기업 대출 시장점유율도 2024년 말 23.65%에서 지난해 말 24.4%로 높아졌다.

금융계의 한 관계자는 “시중은행들이 가계대출 규제로 외형 확대에 주춤한 사이 중소기업 금융에 특화된 기업은행은 오히려 대출 공급을 늘린 것이 영향을 미친 것으로 분석된다”며 “고금리 장기화와 내수 부진으로 중소기업의 자금 수요가 이어지면서 운전자금과 시설자금 공급을 늘린 점도 영향을 미쳤을 것”이라고 말했다.

NH농협은행의 약진도 두드러졌다. 농협은행의 지난해 말 원화대출금은 307조 2604억 원으로 전년 말보다 15조 9536억 원 늘었다. 주요 은행 중 가장 큰 증가 폭이다. 이에 농협은행은 2023년과 2024년 6위에서 지난해 5위로 올라섰다. 지역 영업망과 기업·가계 여신 기반을 바탕으로 대출 규모를 빠르게 늘린 영향으로 풀이된다.

우리은행의 점유율은 2024년 말 16.0%에서 지난해 말 15.4%로 하락하면서 6위가 됐다. 우리은행의 원화대출금은 지난해 말 300조 7589억 원으로 전년 말보다 7900억 원 늘어나는 데 그친 영향이다. 주요 은행 전체 원화대출금이 같은 기간 75조 1748억 원 증가한 것과 비교하면 성장세가 둔화됐다. 2024년까지만 해도 우리은행이 기업은행과 농협은행을 모두 앞섰지만 1년 만에 두 은행에 밀리게 됐다.

하나은행은 시장점유율을 빠르게 높이고 있다. 하나은행의 지난해 말 원화대출금은 317조 1615억 원으로 점유율 16.3%를 기록, 1년 새 점유율이 0.2%포인트 상승했다. 하나은행과 우리은행의 원화대출금 격차는 2024년 말 1조 8755억 원에 불과했지만 지난해 말에는 16조 4026억 원으로 확대됐다. 금융계의 관계자는 “우리금융이 자본비율 개선과 위험가중자산(RWA) 관리에 집중하며 대출 확대를 조절한 것이 영향을 미친 것으로 보인다”고 분석했다.

원화 예수금에서는 KB국민과 신한·하나·농협·우리·기업 등의 순이었다. 2024년 말 4위였던 하나은행의 원화 예수금은 지난해 말 322조 2061억 원으로 농협은행을 근소하게 앞서며 3위로 올라섰다.

금융계에서는 정부의 생산적 금융이 본격 추진되면서 기업금융 역량이 은행 경쟁의 변수로 떠오르고 있다는 분석이 나온다. 시중은행의 한 관계자는 “생산적 금융 확대가 중요해진 데다 부동산 규제로 가계대출을 과거만큼 공격적으로 늘리기 힘든 상황”이라며 “앞으로는 기업대출을 얼마나 안정적으로 늘릴 수 있느냐가 여신 성장성을 가를 수 있다”고 말했다.