저축은행권에서 연 3.6% 정기예금 상품이 등장하는 등 금리 경쟁이 치열하다. 주식시장으로 자금이 이동하는 ‘머니무브’가 이어지면서 수신 잔액이 줄자, 저축은행들이 예금 이탈 방어에 나선 모습이다.

4일 금융계에 따르면 전국 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 3.24%로 집계됐다. 지난해 말 2.92%와 비교하면 0.32%포인트 상승했다. 3월 말(3.18%)에 비해서도 소폭 올랐다. 상당수 저축은행 예금 상품이 3%대에 진입하면서 업권 전반의 금리 수준도 다시 높아지는 흐름이다.

금리 인상은 자산 5조 원 미만 중소형 저축은행에서 두드러진다. 상상인플러스저축은행은 지난달 24일 1년 만기 회전 정기예금 금리를 연 3.28%에서 3.58%로 올린 데 이어 나흘 뒤인 28일 이를 3.62%로 추가 인상했다. 회전 정기예금은 일정 주기마다 금리가 재산정되는 상품이어서 일반 정기예금보다 조정이 잦지만, 단기간에 연속으로 금리를 올린 것은 수신 확보 경쟁이 그만큼 치열해졌다는 신호로 해석된다.

HB저축은행도 올해 들어서만 여섯 차례 예금금리를 조정하며 연 3.10%였던 금리를 3.50%까지 끌어올렸다. 대한·대백·참저축은행 등도 최근 정기예금 금리를 3.6%대로 올리며 고금리 대열에 합류했다.

자산 10조 원 이상의 대형 저축은행도 예외는 아니다. 자산 규모 업계 2위인 OK저축은행은 올해 들어 3년 만기 ‘OK안심정기예금’ 금리를 네 차례 인상해 연 2.90%에서 3.45%로 조정했다. 업계 관계자는 “예금 금리는 0.1%포인트만 올려도 자금 유입 효과가 큰데, 연속으로 금리를 올린다는 건 그 정도로는 충분히 고객을 확보하지 못했다는 의미”라고 설명했다.

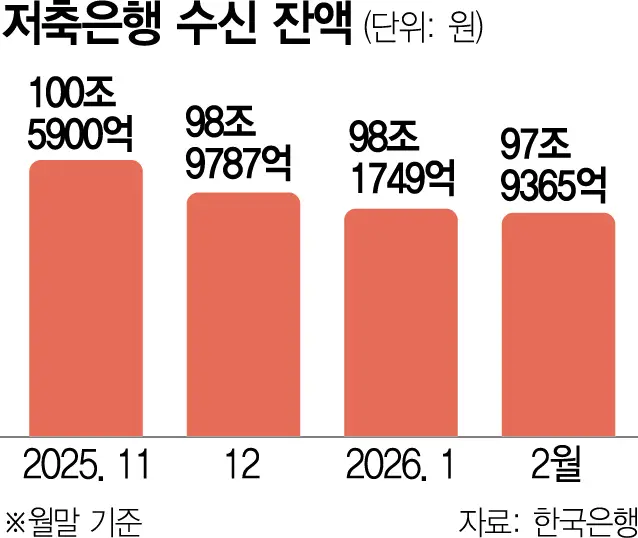

저축은행들이 금리 인상에 나선 배경에는 수신 감소가 있다. 저축은행 업권 전체 수신 잔액은 지난해 9월 100조 5016억 원을 기록한 뒤 감소세를 이어가고 있다. 2월 말 기준 수신 잔액은 97조 9365억 원으로, 97조 원대로 내려온 것은 2021년 10월 이후 약 4년 반 만이다.

업계에서는 당분간 비은행권의 예금금리 경쟁이 이어질 수 있다는 전망이 나온다. 수신 기반이 약해지는 상황에서 예금금리 인상은 가장 직접적인 자금 유치 수단이기 때문이다. 다만 금리 경쟁이 장기화될 경우 조달비용 부담이 커져 저축은행 수익성에는 부담으로 작용할 수 있다는 지적도 나온다.