원화 스테이블코인 발행과 온체인 금융 도입을 위한 새판 짜기가 벌어지면서 토스가 핵심 변수로 떠오르고 있다. 하나금융그룹이 두나무 지분 인수로 앞서나가자 다른 금융지주사와 증권사·카카오 등의 발걸음도 빨라질 수밖에 없게 됐다. 시장에서는 최고의 기업금융망을 갖고 있는 우리은행과 IBK기업은행이 향후 합종연횡에서 매력적인 제휴사가 될 것이라는 분석도 나온다.

17일 금융계에 따르면 주요 금융그룹은 하나금융의 두나무 지분 투자 발표 직후 시장 판도와 원화코인 사업에 미칠 영향에 대한 점검에 들어갔다. 금융계의 한 관계자는 “주요 은행에서 하나 측의 지분 인수까지는 예상하지 못했던 것 같다”고 전했다.

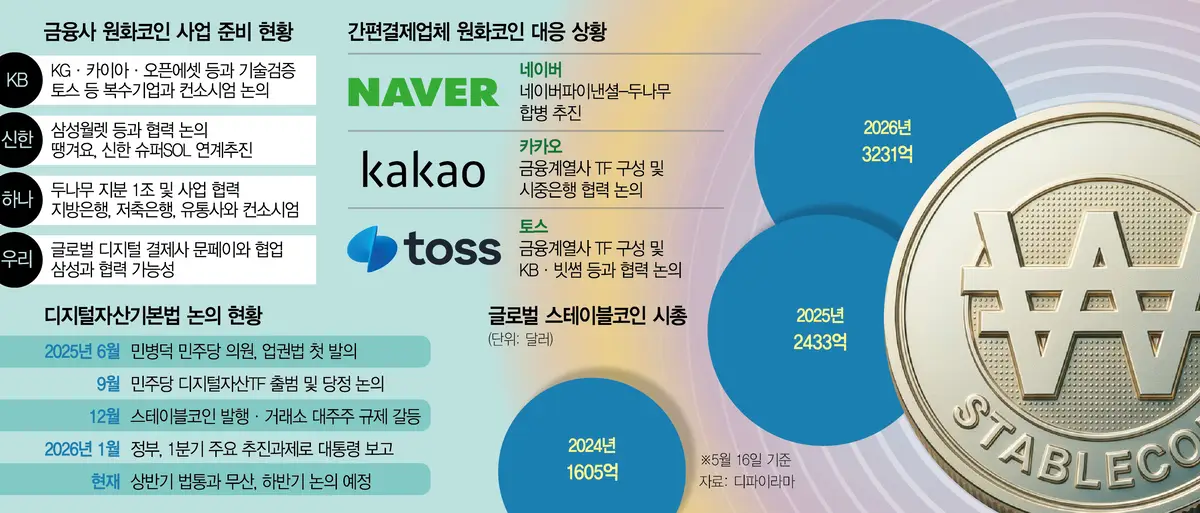

실제로 시장의 움직임은 갈수록 빨라지고 있다. 현재 KB금융은 토스를 원화코인 시장의 핵심 축으로 보고 사업 협력 논의를 이어오고 있는 것으로 알려졌다. KB금융은 최근 KG이니시스·카이아·오픈에셋과 원화코인 결제·정산·입금까지 이어지는 통합 기술검증(PoC)을 완료하고 블록체인 인프라 기업 수호아이오와는 외화송금 검증에 나섰다. KB는 국내 2위 가상화폐거래소인 빗썸과 실명계좌 제휴를 맺고 있어 KB와 토스·빗썸으로 이어지는 협력 가능성도 점쳐진다.

토스는 은행·증권·간편결제 서비스를 아우르는 슈퍼앱 전략을 통해 지난해 가입자가 3000만 명을 넘어섰다. 2030을 중심으로 토스를 쓰는 이들이 많다는 점이 매력도를 높이고 있다.

카카오톡이라는 강력한 이용자 기반을 갖춘 카카오 역시 토스와 KB금융을 포함한 주요 금융사들과의 연합을 고심하고 있다. 카카오 내부적으로는 카카오와 카카오뱅크·카카오페이 등 계열사만으로는 원화코인 사업을 따내기가 쉽지 않을 것으로 보고 있다. 카뱅이 인터넷은행인 만큼 대형 은행이나 금융사와의 협력이 불가피하다는 것이다. 카카오의 원화코인 사업에 정통한 한 관계자는 “카카오와 토스가 한 배를 탈 경우 지분이 더 줄어들 수 있다는 점을 함께 고민하고 있는 것으로 안다”고 설명했다.

우리금융과 IBK기업은행도 캐스팅보트로 꼽힌다. 임종룡 우리금융그룹 회장과 경영진은 디지털자산법 논의 과정을 지켜보면서 원화코인 사업을 구체화할 계획이다. 우리은행은 단독 컨소시엄도 가능하지만 업계에서는 대기업 거래의 강점을 고려하면 주요 금융그룹에 합류해 자행의 몸값을 극대화하는 전략도 가능하다고 보고 있다.

기업은행의 상황도 비슷하다. 기업은행은 3월 말 기준 중기대출 잔액 264조 2000억 원으로 시장 점유율 1위(약 24.4%)다. 1960년 창사 이래의 중기와 소상공인 거래 정보와 이들의 기업금융 수요는 원화코인 확산이 도움이 될 것이라는 얘기가 나온다. 금융계의 고위 관계자는 “잘 주목받고 있지 않지만 IBK기업은행을 끌어들이는 쪽이 상당한 우위를 가질 수 있을 것”이라고 설명했다.

신한금융도 다양한 기업들과 협력 논의를 진행 중이다. 신한금융은 최근까지도 삼성카드와 논의를 이어왔던 것으로 전해졌다. 삼성카드와 협력할 경우 삼성 월렛이 지원되는 갤럭시 스마트폰을 통해 원화코인이 급속도로 확산할 수 있다는 판단이다.

가장 먼저 포문을 연 하나금융은 미국 최대은행인 JP모건처럼 스테이블코인을 넘어 온체인 금융시장 선점에 공을 들이고 있다. JP모건은 자체 블록체인 인프라인 ‘키넥시스’를 통해 기관 간 달러 결제와 해외송금, 토큰화 자산 거래, 예금토큰 기반 정산 등을 지원 중이다. JP모건에 따르면 키넥시스는 출시 이후 누적 3조 달러 이상의 거래를 처리했으며 일평균 거래 규모도 70억 달러 수준까지 성장했다. 하나금융은 두나무의 블록체인 인프라인 기와체인을 이용할 수 있다.