2013년 3월 이전 실손의료보험에 가입한 소비자가 새로 나오는 5세대 실손보험으로 전환하면 향후 3년 동안 보험료 부담을 크게 낮출 수 있다.

다만 5세대 실손은 보험료를 낮추는 대신 도수치료, 체외충격파 치료, 비급여 주사제 등 일부 비급여 보장을 대폭 축소한 상품이다. 병원 이용이 잦거나 고액 비급여 치료를 받을 가능성이 높은 고령 가입자라면 단순히 보험료 절감 효과만 보고 갈아타기보다는 기존 보장과 새 상품의 차이를 면밀히 비교해야 한다.

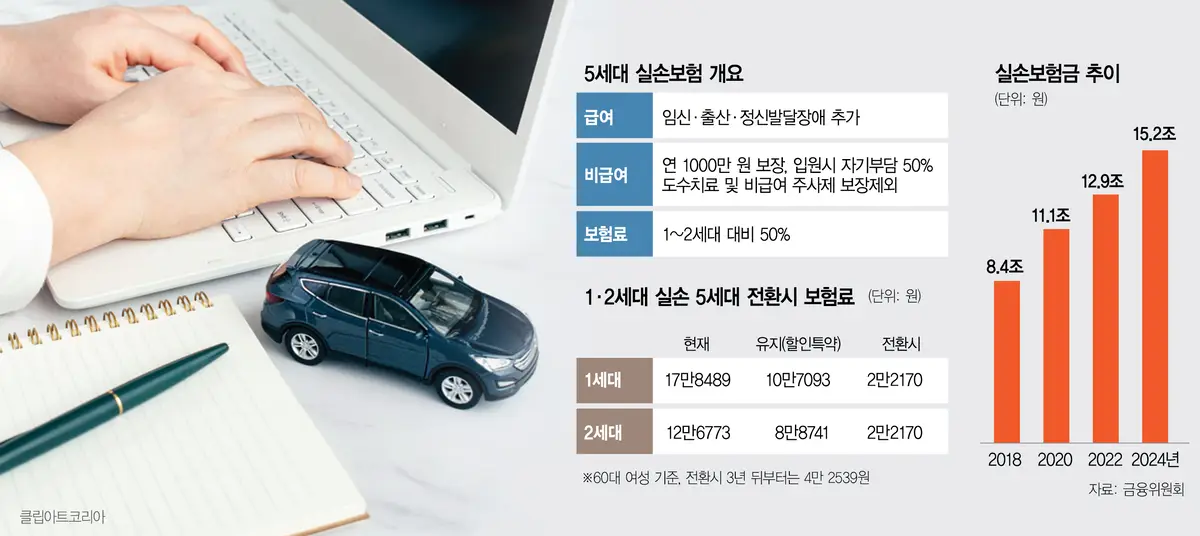

금융권에 따르면 각 보험사들은 6일부터 5세대 실손보험 상품을 출시한다. 5세대 실손보험은 1·2세대 실손보험보다 기본 보험료가 최소 50% 낮다. 4세대와 비교하면 30%가량 저렴하다.

대신 기존 실손보험 상품에 비해 비중증 비급여 보장을 대폭 줄였다. 비중증 비급여 항목의 보장 한도는 연 1000만 원으로 제한된다. 현행 4세대 실손의 비급여 보장 한도인 5000만 원과 비교하면 크게 낮아진 수준이다.

또 4세대 실손과 달리 도수치료, 비급여 주사제, 체외충격파 치료 등은 보장 대상에서 제외된다. 비급여 항목의 자기부담률도 기존 30%에서 50%로 높아진다. 대신 급여 항목에서는 임신·출산 관련 의료비와 발달장애 관련 의료비가 새롭게 보장 대상에 포함된다.

금융당국은 1·2세대 가입자가 5세대 실손보험으로 전환할 경우 3년 동안 추가로 보험료를 50% 할인해주기로 했다.

이에 따라 1·2세대 실손보험 가입자가 5세대 상품으로 갈아타면 3년간 기존 보험료 대비 80% 이상을 절감할 수 있다는 게 금융위의 설명이다. 예컨대 1세대 실손보험에 가입한 60대 여성의 월 보험료는 현재 17만 8489원 수준이다. 이 가입자가 5세대 실손으로 전환하면 앞으로 3년간 월 보험료는 2만 2170원으로 낮아진다. 기존 보험료보다 약 88% 줄어드는 셈이다.

3년간의 추가 할인 기간이 끝난 뒤에도 보험료 부담은 기존 1세대 상품보다 낮다. 같은 사례에서 5세대 실손보험료는 월 4만 2539원으로, 1세대 실손보험료보다 76.2% 저렴하다. 금융당국은 5세대 실손보험의 보험료가 1·2세대 실손보다 최소 50% 낮고, 현행 4세대 실손과 비교해도 약 30% 저렴할 것으로 보고 있다.

금융당국이 5세대 실손보험 전환 가입자에게 추가 할인 혜택을 제공하기로 한 배경에는 일부 비급여 항목의 과잉 진료 문제가 있다. 도수치료, 마늘주사 등 일부 비급여 진료에서 보험금 청구가 급증하면서 실손보험금 지급액이 빠르게 늘었고, 이는 전체 가입자의 보험료 인상 요인으로 작용했다는 지적이 이어져왔다. 금융위에 따르면 실손보험금 지급액은 2018년 8조 4000억 원에서 2024년 15조 2000억 원으로 81% 증가했다. 손해율 악화가 이어지면서 생명보험사와 손해보험사들은 올해 실손보험료를 평균 7.8% 인상했다.

금융당국은 1·2세대 실손보험 가입자가 기존 상품을 유지하면서 일부 보장을 줄이고 보험료를 낮출 수 있는 ‘선택형 할인 특약’도 오는 11월 출시하기로 했다. 이 특약 역시 과잉 진료가 잦았던 비급여 항목의 보장을 조정해 보험료 부담을 낮추는 데 초점이 맞춰져 있다.

선택형 할인 특약은 가입자가 일부 보장 제외 항목을 선택하면 그만큼 보험료를 깎아주는 방식이다. 선택 가능한 항목은 △근골격계 물리치료·체외충격파 치료·비급여 주사제 미보장 △비급여 MRI·MRA 면책 △자기부담률 20%포인트 추가 상향 등이다.

가입자가 모든 옵션을 선택하면 보험료는 30~40%가량 낮아질 수 있다. 예를 들어 1세대 실손보험에 가입한 60대 여성이 선택형 할인 특약의 모든 옵션을 택하면 월 보험료는 기존 17만 8489원에서 10만 7093원으로 줄어든다. 약 40%의 보험료 절감 효과가 있는 셈이다. 다만 선택형 할인 특약은 한 차례만 가입할 수 있다.

전환 여부를 판단할 때는 보험료 절감액뿐 아니라 향후 받을 수 있는 보험금 규모도 함께 따져야 한다. 연간 납입 보험료보다 예상 보험금 수령액이 더 클 것으로 보이는 가입자라면 기존 1·2세대 실손보험을 유지하는 것이 유리할 수 있다.

금융위 관계자는 “통상 1·2세대 실손보험을 자연 해지하는 가입자가 연간 80만 명 수준”이라며 “적어도 이들 가입자는 5세대 실손 전환에 따른 혜택을 받을 수 있을 것”이라고 말했다.