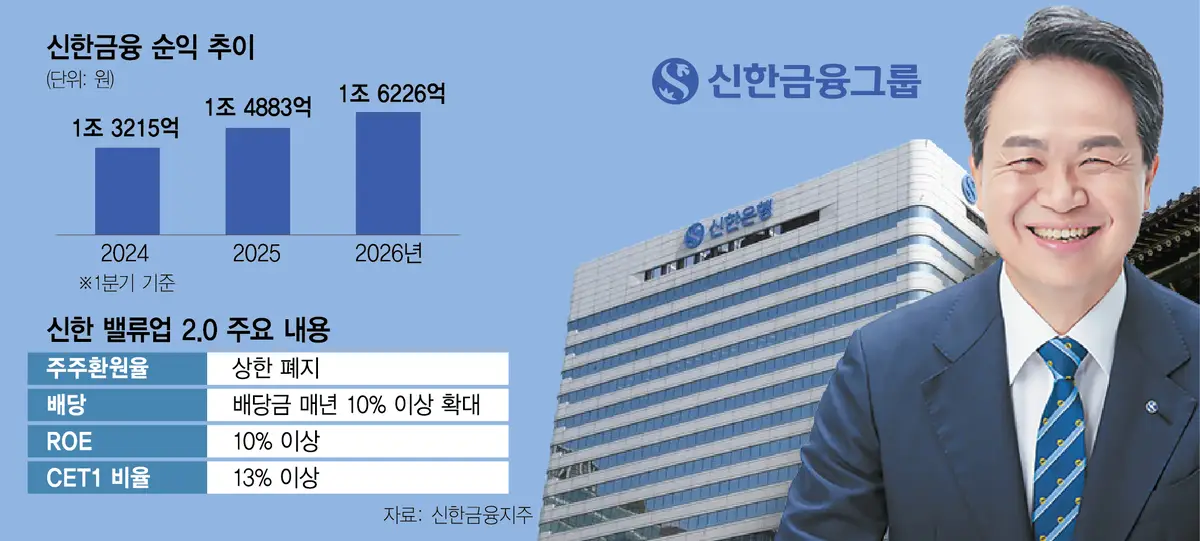

신한금융그룹이 1분기에 1조 6226억 원을 벌어들여 분기 기준 역대 최대 이익을 기록했다. 신한은 그룹이 성장하면 주주 환원 규모를 함께 늘리는 방식으로 주주 환원율 상한을 없애기로 했다. 진옥동 신한금융지주 회장의 ‘밸류업 2.0’인 셈인데 시장에서는 파격적인 시도라는 평가가 나온다.

신한금융지주는 23일 그룹의 1분기 순익이 1조 6226억 원으로 전년 동기 대비 9% 증가했다고 밝혔다. 분기 기준 역대 최대치다. 증권 실적이 개선되면서 비이자·비은행 이익이 확대됐다는 게 신한금융의 설명이다.

구체적으로 1분기 이자이익은 3조 241억 원으로 1년 새 5.9% 증가했다. 비이자이익은 1조 1882억 원으로 전년 동기 대비 26.5% 급증했다.

해외 부문 이익 역시 크게 늘었다. 해외에서 벌어들인 돈은 2219억 원으로 전년 대비 4.9% 불어났다. 국가별로 보면 베트남에서 581억 원, 일본 423억 원 등이다. 3월 말 현재 보통주자본비율(CET1)은 13.19%다. 자기자본이익률(ROE)은 11.9%로, 1분기 주당 배당금을 740원으로 확정했다. 올해 상반기에 7000억 원 규모의 자사주도 취득한다.

신한금융은 이날 새로운 기업가치 제고 계획도 내놓았다. 핵심은 ROE와 성장률을 결합한 계산식을 도입해 환원율을 결정한다는 것이다. 실적이 개선될수록 주주 환원 규모가 함께 확대되는 형태다. 성장률은 자본과 위험가중자산(RWA) 증가율을 고려해 이사회에서 결정한다. 예를 들어 목표 ROE가 10%, 성장률이 4~5%인 경우 예상 주주 환원율은 50~60%다. 신한금융은 “ROE 제고 속도에 연동한 상한 없는 주주 환원율”이라고 설명했다.

신한은 또한 자본수익률(ROC) 기반으로 경영의 무게중심을 옮기고 그룹의 ROE를 최소 10% 이상으로 높여 유지할 계획이다. 올해 결산 배당부터 3년간 비과세 배당을 도입하고 주당배당금(DPS)을 매년 10% 이상 확대할 계획이다. 분기 균등 배당 기조를 유지하면서 자사주 매입·소각도 병행해 주당 가치를 끌어올리겠다는 방침이다.

이뿐만이 아니다. 신한금융은 CET1을 13% 이상 안정적으로 유지해 자본 여력을 확보하고 주주 환원 정책의 지속 가능성을 담보하겠다는 입장이다.

장정훈 신한금융지주 재무부문 부사장은 “분기 균등 배당 기조를 유지하는 가운데 향후 3년간 비과세 배당과 주당배당금(DPA)의 연 10% 이상 확대를 추진하고 잔여 재원은 자사주 매입·소각에 활용해 주주 환원 정책의 일관성과 유연성을 높여 나갈 것”이라고 강조했다. 그는 이어 “단순히 총주주환원율 목표를 제시하는 경쟁에서 벗어나겠다”며 “ROE 제고를 통한 본질적 기업가치 증대와 주주 환원 정책이 유기적으로 연결되는 체계를 구축하는 것이 진정한 주주가치 제고”라고 덧붙였다.