올해 들어 신약 개발 기업의 기업공개(IPO) 문턱이 높아지고 있다. 한국거래소의 ‘동전주’ 퇴출 기조 등 상장폐지 기준 강화와 함께 신규 상장 기업에 대한 검증도 까다로워진 데 따른 것으로 분석된다. 이에 따라 연구개발(R&D)을 위해 대규모 자금을 필요로 하는 산업의 특성상 IPO 실패 또는 지연으로 인해 신약 개발 일정에 차질이 빚어지고 기술이전 협상력도 떨어질 수 있다는 지적이 나온다.

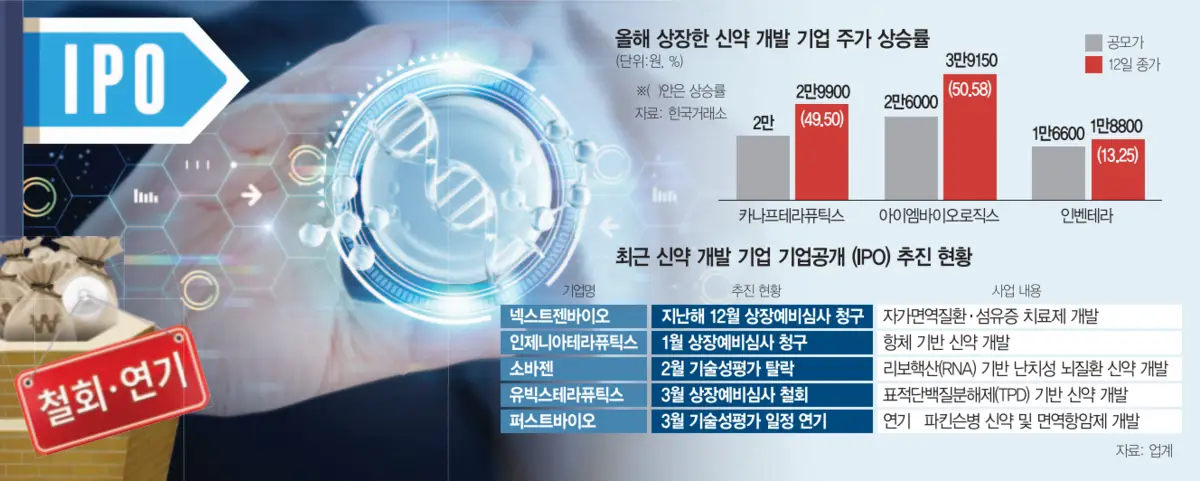

12일 관련 업계에 따르면 현재 한국거래소에 상장 예비심사를 청구해 본격적인 IPO 절차에 들어간 신약 개발 기업은 넥스트젠바이오사이언스(넥스트젠바이오)와 인제니아테라퓨틱스(인제니아) 2곳뿐이다. 지난해부터 IPO를 준비했던 기업들이 잇달아 일정을 철회하거나 연기했기 때문이다. 지난해 11월 예비심사를 청구했던 유빅스테라퓨틱스는 올 3월 심사를 자진 철회했고, 퍼스트바이오는 올 1분기에 완료 예정이었던 기술성 평가 일정을 연기했다. 코스닥 기술특례상장을 추진하는 기업은 기술성 평가에서 ‘A, BBB’ 이상 등급을 받아야 거래소에 예비심사를 청구할 수 있다.

올 2월 소바젠이 기술성 평가에서 탈락한 점이 영향을 준 것으로 풀이된다. 리보핵산(RNA) 치료제를 기반으로 난치성 뇌질환 신약을 개발하는 소바젠은 지난해 9월 안젤리니파마와 5억 5000만 달러(약 7700억 원) 규모 기술이전 계약을 체결하며 글로벌 시장에서 기술력을 입증했다. 하지만 소바젠은 올 2월 기술성 평가에서 ‘BBB, BBB’를 받으며 기술특례상장 예비심사 청구 요건을 충족하지 못했다. 비임상 단계 기술이전이라 상업화까지 불확실성이 크다는 것이 주된 탈락 이유였던 것으로 알려졌다.

예비심사를 청구한 기업들의 심사도 늦어지고 있다. 넥스트젠바이오는 지난해 12월, 인제니아는 올 1월 예비심사를 청구했지만 거래소에서는 4~5개월째 소식이 없다. 원칙적으로 한국거래소는 기업의 예비심사 청구 이후 60일 이내 심사 결과를 통보해야 한다. 인제니아 관계자는 “거래소로부터 자진철회를 권유받거나 하지는 않았고 요청에 따라 차근차근 준비를 진행해왔다”며 “거래소의 발표를 기다리는 중”이라고 설명했다.

이는 한국거래소의 ‘상장 폐지’ 활성화 기조와 관련된 것으로 분석된다. 거래소는 지난해 하반기부터 상장 후 시가총액이 1000억 원에 미치지 못할 기업의 상장을 사실상 제한해왔다. 올 7월부터 코스닥 상장폐지 시총 기준이 ‘200억 원 미만’으로 강화되기 때문이다. 주가 1000원 미만의 동전주를 증시에서 퇴출시키는 방안도 시행된다. 바이오 업계의 한 관계자는 “상장 기준이 까다로워지면서 신약 개발 기업은 조 단위 기술수출 실적과 함께 임상에 들어간 물질이 있어야 상장에 도전할 수 있는 분위기”라고 말했다.

실제 조 단위 기술수출 실적을 보유한 신약 개발 기업들은 상장 후 높은 주가 상승률을 보였다. 에임드바이오의 주가는 공모가 1만 1000원에서 4만 3400원(12일 종가 기준)으로 올랐고, 알지노믹스의 주가는 공모가 2만 2500원에서 17만 1800원으로 올랐다. 코스닥 시가총액 순위로는 각각 43위, 52위에 올라 있다. 올 들어 상장한 카나프테라퓨틱스는 11일 종가 기준으로 공모가 대비 49.50%, 아이엠바이오로직스는 50.58% 오른 상태다.

반면 신약 개발보다 불확실성이 적은 의료기기 기업들은 활발하게 상장을 추진하고 있다. 현재 예비심사를 청구한 바이오 기업 중 레메디와 스카이랩스, 엠에스바이오 등이 모두 의료기기 기업에 해당한다. 의료기기 기업의 경우 신약 개발 기업에 비해 투자 규모가 작고 매출을 내기 쉽다는 장점이 있다.

올해 IPO에 재도전하는 신약 개발 기업에서는 우려감이 감지된다. 이미 IPO에 실패한 적 있는 피노바이오, 아델, 노벨티노벨리티 등이 올해 재도전을 준비하고 있다. 바이오 업계의 한 관계자는 “IPO 추진에 맞춰 임상 등 일정을 계획했던 기업들은 IPO 실패 또는 지연으로 신약 개발 계획에 차질을 빚을 수 있다”며 “거래소 기준에 맞춰 기술이전 실적을 내기 위해 글로벌 제약사와 계약을 하는 과정에서 협상력이 약해질 우려도 있다”고 말했다.